L’immobilier a toujours été considéré comme une valeur refuge. Mais en 2025, avec la baisse des taux d’intérêt et l’inflation, est-ce toujours le cas ? La réponse est oui, à condition de comprendre les enjeux actuels et d'adapter sa stratégie.

Sommaire de l'article

La baisse des taux : Une opportunité à double tranchant

Avec la baisse des taux d’intérêt en 2025, la capacité d’emprunt des investisseurs augmente. C'est une excellente nouvelle, mais attention : cette hausse de la demande pourrait entraîner une augmentation des prix sur le marché. Il est donc crucial de ne pas surpayer son bien.

Les trois types de biens immobiliers

On distingue trois grandes stratégies :

1. Le bien patrimonial (effort d’épargne)

Vous misez sur la valorisation du bien à long terme, souvent dans des zones prisées (ex: Bordeaux, Lyon). Le rendement locatif est faible, mais le capital amorti et la plus-value potentielle sont les principaux moteurs de richesse.

2. Le bien à l’équilibre

Les loyers couvrent les charges, sans générer de surplus. Vous vous enrichissez principalement grâce au capital amorti par le locataire.

3. Le bien à cash-flow positif

Le Graal de l'investisseur. Les loyers dépassent toutes les charges, générant un revenu passif immédiat. On le trouve souvent dans des villes à haut rendement (ex: Roanne, Saint-Étienne).

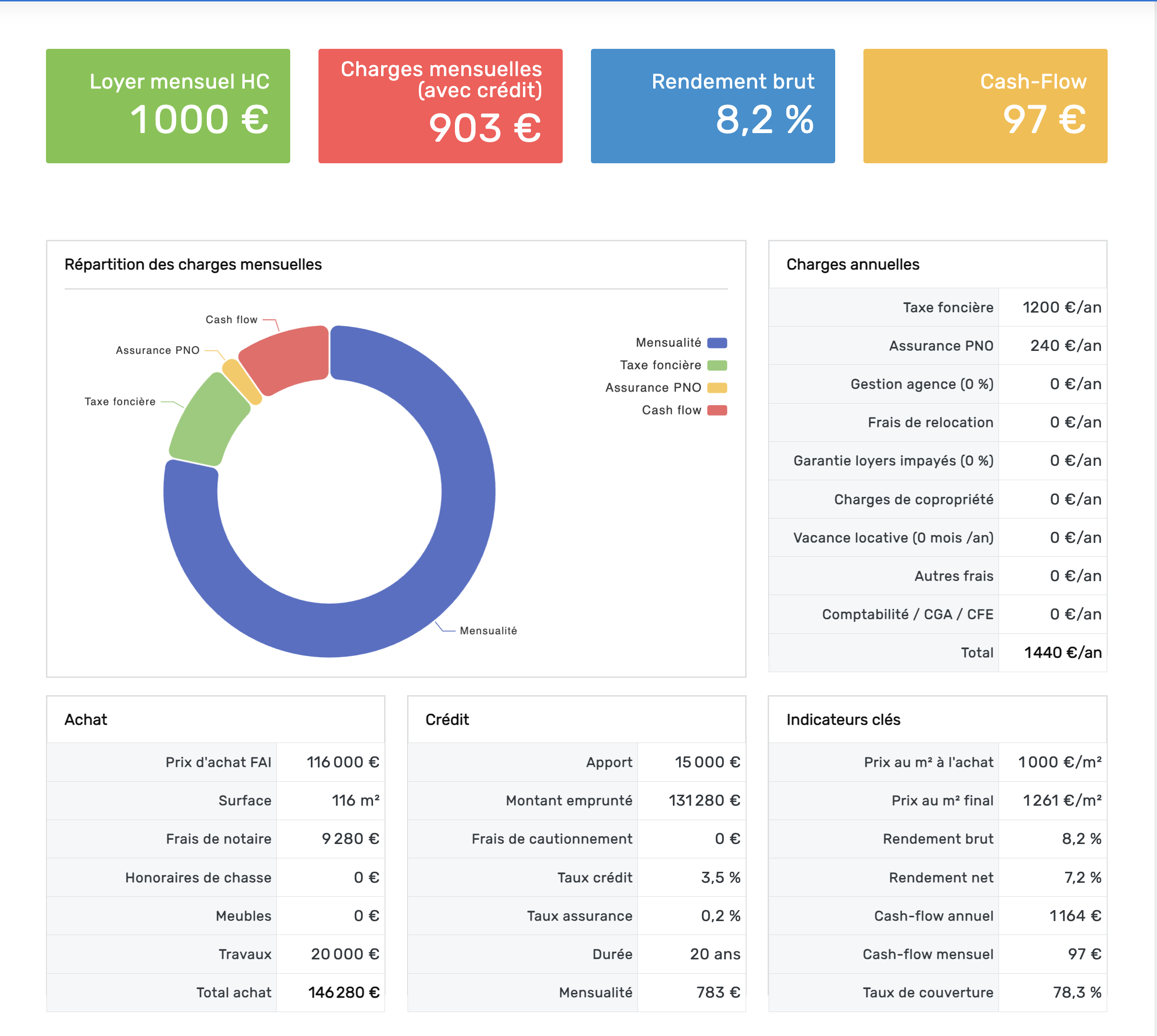

Un exemple concret : Le projet de Roanne

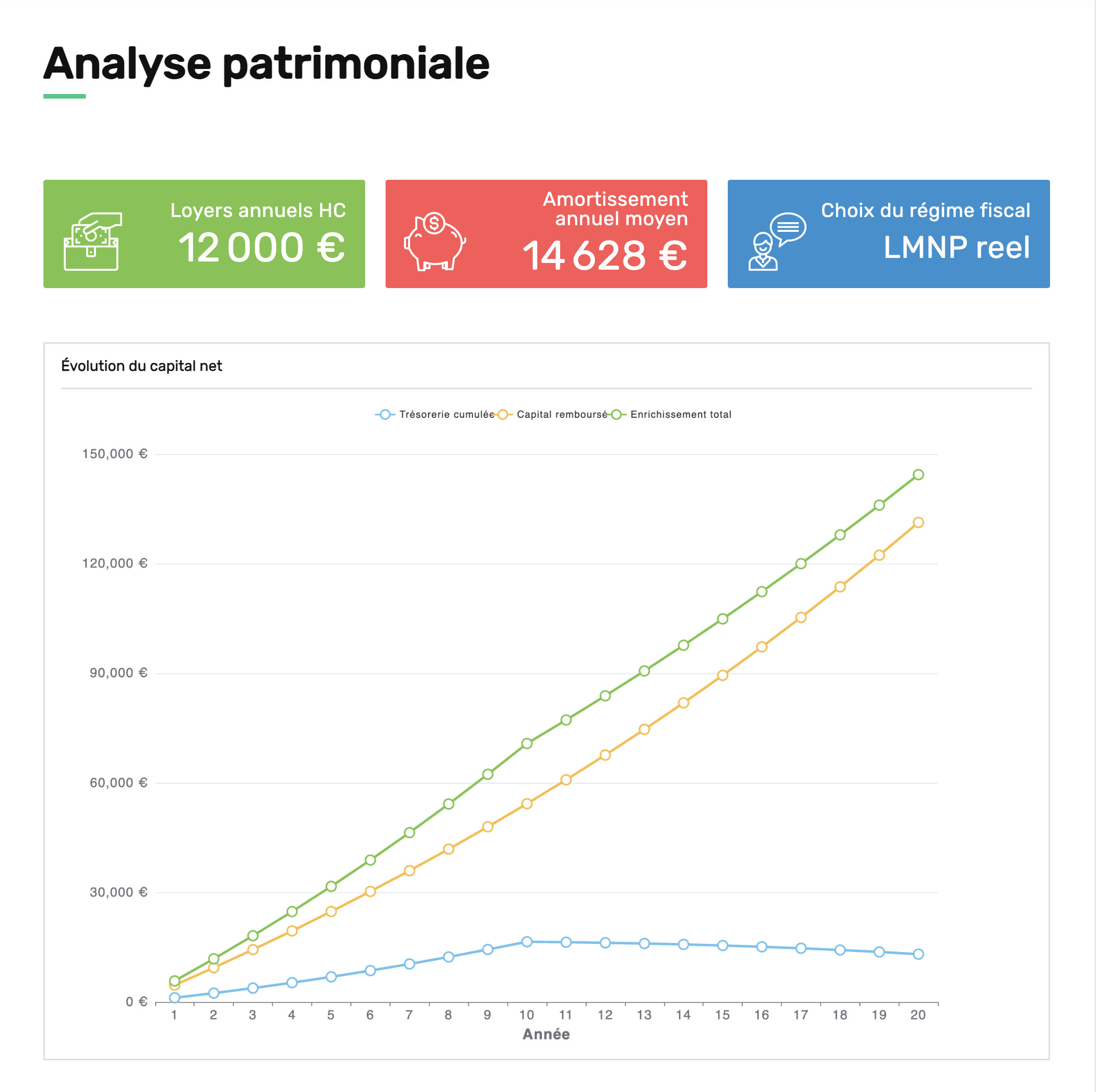

Une cliente a acquis un immeuble de 2 lots à Roanne pour 116 000 €. L'analyse montre que, grâce au cash-flow et surtout au capital amorti, elle récupère son apport initial de 15 000 € en un peu plus de 2 ans.

Les enjeux fiscaux : Un élément clé en 2025

Avec l'inflation des charges (travaux, taxes foncières), l'optimisation fiscale est cruciale. Le statut LMNP (Loueur Meublé Non Professionnel) est particulièrement intéressant car il permet d'amortir le bien, réduisant ainsi l'impôt sur vos revenus locatifs, parfois jusqu'à zéro.

Comment évaluer votre projet ?

Avant de vous lancer, posez-vous les bonnes questions :

- Quel est votre apport et quel rendement visez-vous ?

- Quelle est la valorisation potentielle du bien ?

- En combien de temps pouvez-vous récupérer votre apport en combinant cash-flow et capital amorti ?

Trouver des immeubles de rapport et créer un réseau

Téléchargez notre guide gratuit sur la prospection et découvrez comment investir en optimisant votre temps.

Conclusion : L’immobilier reste rentable, mais…

Investir dans l’immobilier en 2025 est toujours une excellente idée, à condition de bien analyser votre projet et de ne pas négliger le pouvoir du capital amorti. Si vous souhaitez être accompagné, n’hésitez pas à prendre rendez-vous.