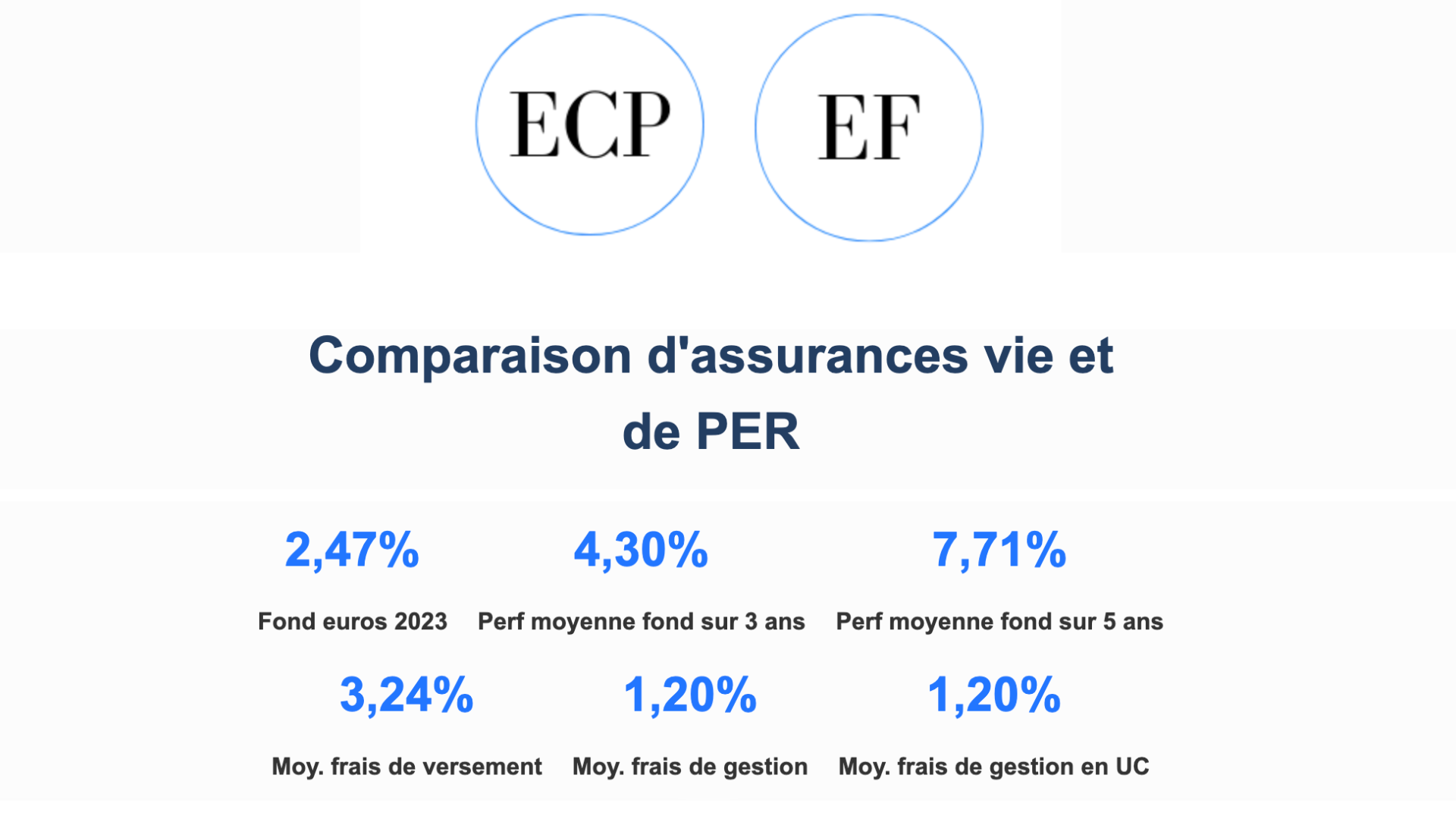

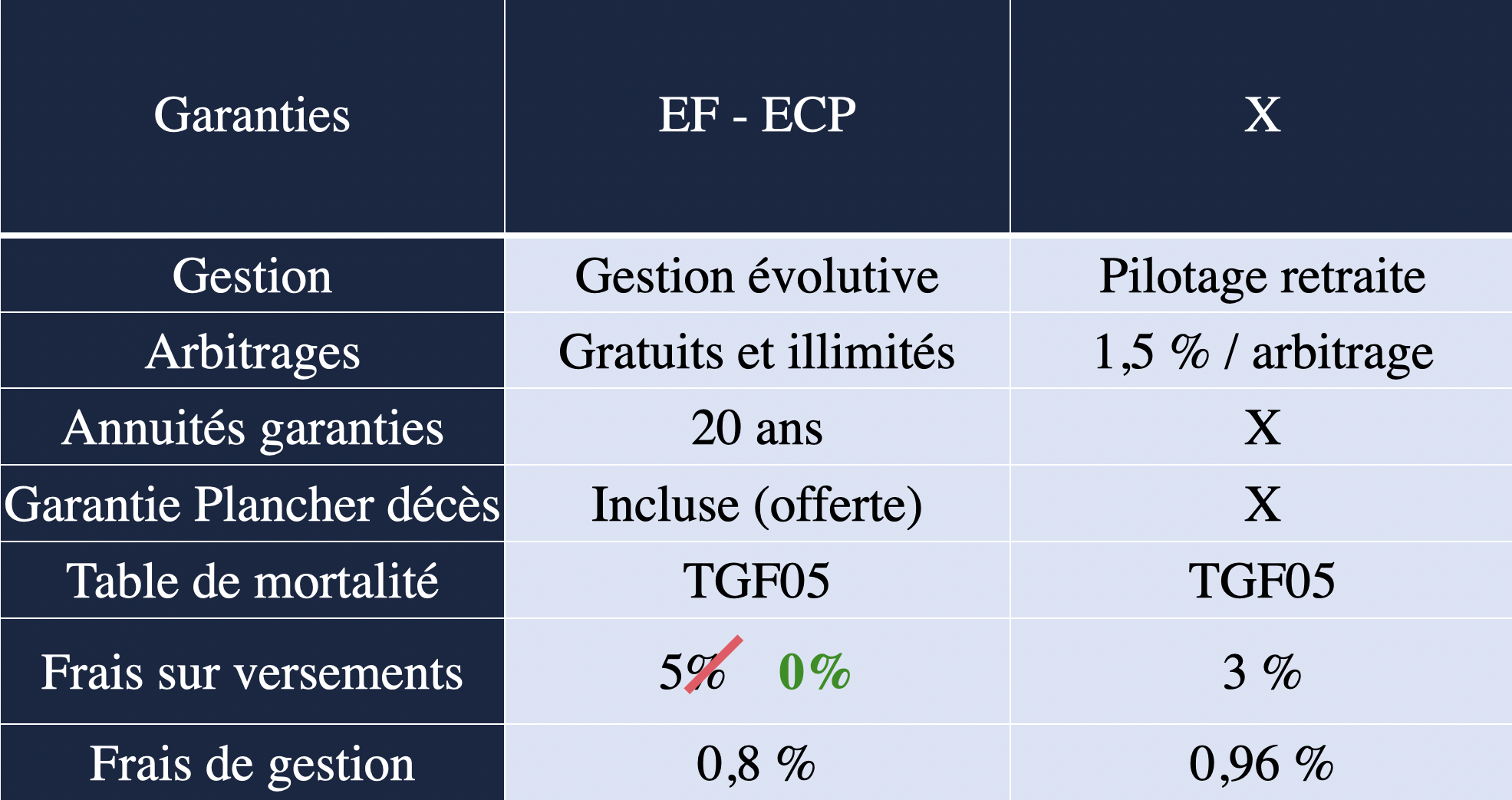

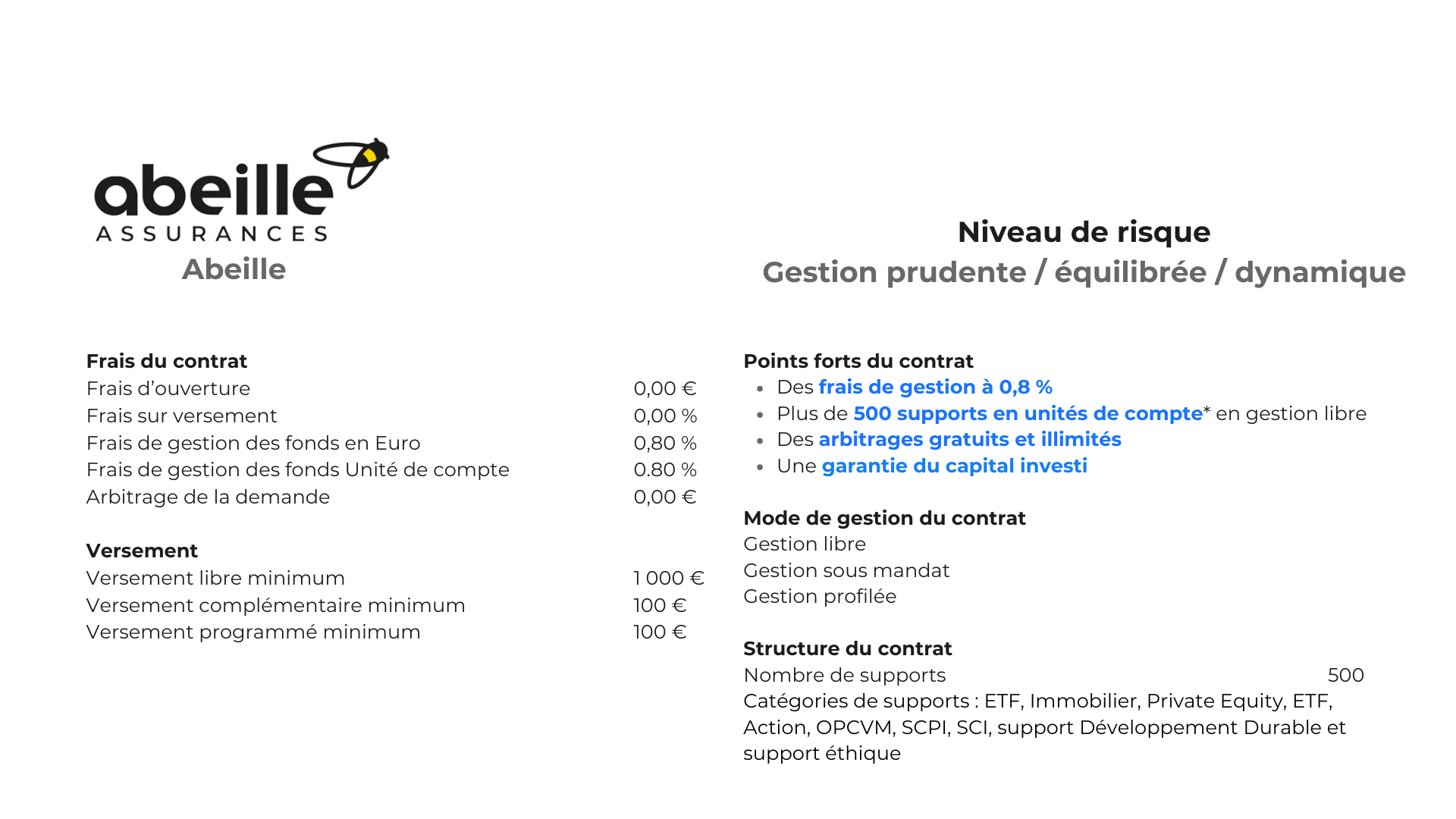

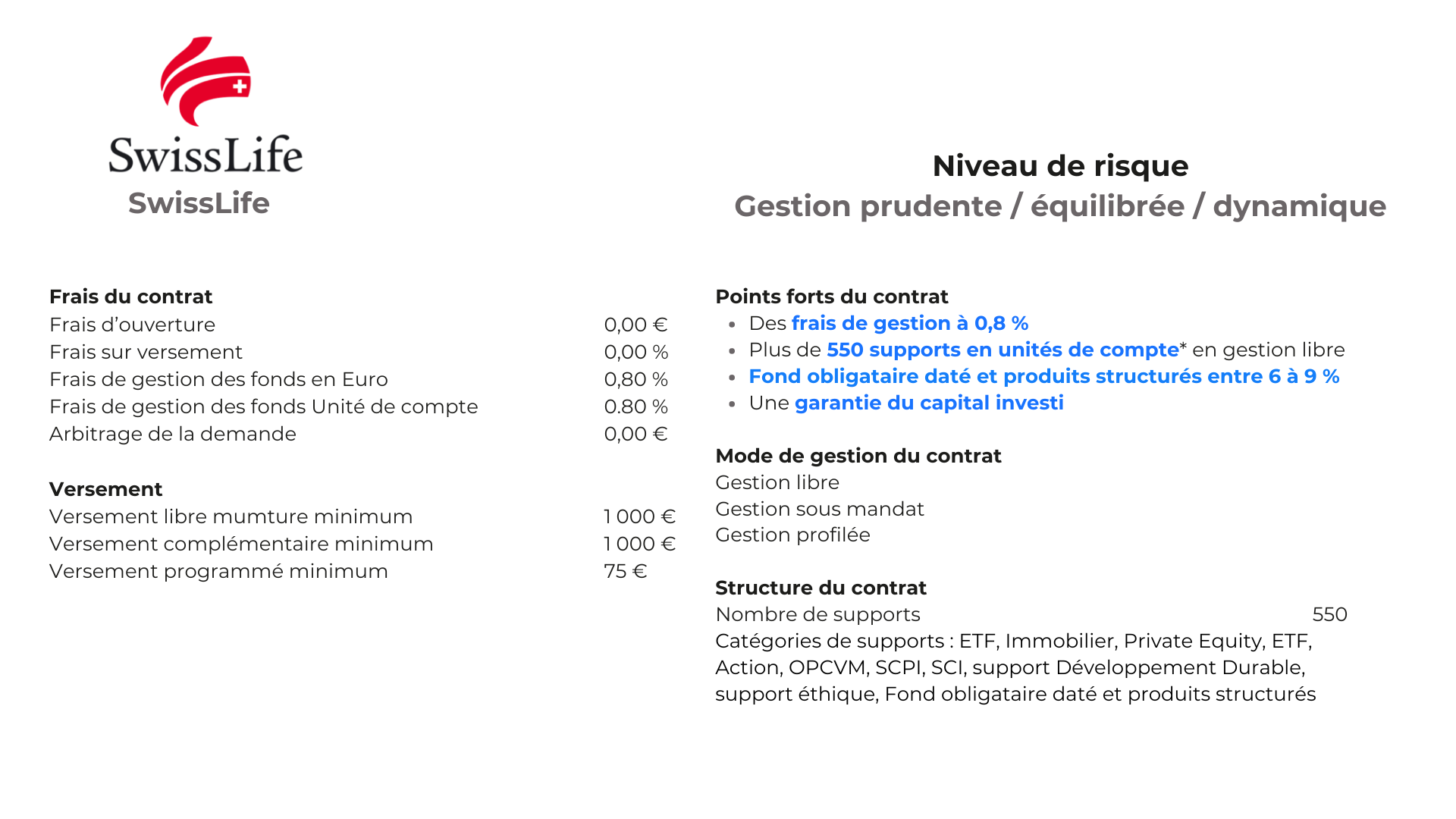

Frais de gestion, frais d'entrée et frais d'arbitrages

Performance faible mais garantie des fonds en Euros

Risque de perte en capital en cas d'investissement en unité de compte

Comment choisir une assurance vie ?

Pensez à vérifier plusieurs points :

Assureur en ligne ou traditionnel ?

Préférez-vous un assureur traditionnel avec un réseau d’agences ou êtes-vous prêt à souscrire à un contrat d’un assureur en ligne ?

Les contrats en ligne sont moins chers que les contrats des assureurs traditionnels, mais avec un contact en ligne ou par téléphone et visio.

Vérifiez les frais du contrat

Ils sont presque plus importants que la performance du contrat en cette période de taux bas, car des frais élevés vont venir grignoter vos performances (frais de versement, frais de gestion, frais d’arbitrage, etc.). Privilégiez des frais bas et n’hésitez pas à les négocier.

×

La Fiscalité de l'Assurance Vie

L’attractivité de l’assurance-vie repose en partie sur sa fiscalité.

Après une durée d’épargne supérieure à huit années, vous pouvez être exonéré d’impôt sur le revenu sur vos gains.

Seuls les gains (intérêts et plus-values) sont imposables lorsque vous réalisez un retrait aussi appelé rachat. Le retrait de l’intégralité de votre capital entraîne la fermeture de votre contrat d’assurance-vie.

Fiscalité des gains depuis le 27 septembre 2017

Pour les primes versées sur votre assurance-vie depuis le 27 septembre 2017, vos gains sont soumis à un prélèvement forfaitaire dont le taux varie selon la durée de placement et le montant des versements dans votre contrat.

Sur option, vous pouvez être imposé au barème progressif de l’impôt sur le revenu lors du traitement de votre déclaration de revenus.

Entre 0 et 8 ans : Prélèvement forfaitaire unique (PFU) de 30%

Plus de 8 ans avec primes versées inférieures à 150 000 € : Prélèvement forfaitaire de 7,5 % + prélèvements sociaux de 17,2 %

Plus de 8 ans avec primes versées supérieures à 150 000 € : Prélèvement forfaitaire unique (PFU) de 30%

BON À SAVOIR : Après huit années, vous bénéficiez d’un abattement annuel de 4 600 euros (9 200 euros pour un couple) sur vos gains lors des rachats.

Les possibilités d'exonération d'impôt

La fiscalité de l’assurance-vie peut varier en fonction de certaines situations particulières. Les intérêts sont exonérés d'impôt sur le revenu, mais pas des prélèvements sociaux, lorsque le dénouement du contrat résulte :

du licenciement de l'adhérent ou de son conjoint;

de sa mise à la retraite anticipée ou de celle de son conjoint;

de sa cessation d'activité non salariée ou de celle de son conjoint à la suite d'un jugement de liquidation judiciaire.

×

Nos conseils

La souscription d’une assurance vie ne doit pas se faire au hasard, même lorsqu’elle est proposée par un conseiller bancaire ou un conseiller en gestion de patrimoine (CGP). Face à la multiplicité des offres dans ce domaine, voici 7 règles fondamentales à suivre lors de la recherche et de la sélection du meilleur contrat :

1. Étudier l’historique et estimer les perspectives de rendement

Prenez le temps d'analyser les performances passées du contrat et d'évaluer les rendements futurs potentiels.

2. Etudier les frais

Examinez attentivement tous les frais associés au contrat, y compris les frais de gestion et d'entrée.

3. Évaluer la qualité des fonds qui composent le contrat

Assurez-vous que les fonds proposés correspondent à vos objectifs et à votre profil de risque.

4. Connaître le ticket d’entrée

Vérifiez le montant minimum requis pour souscrire au contrat et assurez-vous qu'il est adapté à votre budget.

5. S’informer sur les options du contrat

Renseignez-vous sur les différentes options de gestion et de sortie proposées par le contrat.

6. Vérifier la solidité financière de l’assureur

Choisissez un assureur reconnu pour sa stabilité financière et sa capacité à honorer ses engagements.

7. Solliciter l’accompagnement d’un conseiller

Un conseiller en gestion de patrimoine peut vous aider à choisir le contrat le plus adapté à votre situation personnelle.